LISI 2013DOCUMENTDERÉFÉRENCE I

41

ÉTATSFINANCIERSCONSOLIDÉS

3

LeGroupeachèteet venddesdérivéset supportedespassifs financiers,

afindegérer lesrisquesdemarché.

Lesopérationsdecouvertureetdemarchésurdes instrumentsfinanciers

àterme,detaux,dechangeoud’actionssontenregistréesconformément

aux dispositions des règlements n° 88-02 et 90-15 du CRBF. Les

engagements relatifs à cesopérations sont inscritsdans les comptesde

horsbilanpour lavaleurnominaledescontrats.Au31décembre2013, le

montant de ces engagements représente le volumedesopérationsnon

dénouéesà laclôture.

Les principes comptables appliqués diffèrent selon la nature des

instrumentset les intentionsdesopérateursà l’origine.

Le détail des engagements est donné à la rubrique 2.7.4.1 du présent

documentderéférence.

Risque de taux d’intérêt

LaprincipaleexpositionduGroupeenmatièrederisquedetauxd’intérêt

recouvre l’expositiondesesactifsetpassifs financiersàtauxvariableaux

variationsdestauxd’intérêt,quipourraientavoirunerépercussionsurces

fluxdetrésorerie.

LeGroupe,dans lecadredesapolitiquegénérale,convertitpartiellement

à taux fixesadette initialementà tauxvariable,aumoyend’instruments

financierstelsquedesSWAPdetauxouoptionsdetauxd’intérêt.

Cesinstrumentsdecouverturesontnégociéssurdesmarchésdegréàgré

avec les contrepartiesbancaires, demanière centraliséepar laDirection

Financière du Groupe. Ils ne sont pas qualifiés de couverture par le

Groupeetsontcomptabilisésen justevaleurpar lecomptederésultat.

Le Groupe n’a pasmis en place en 2013 de nouvelles couvertures et le

montant de ses instruments en vie au 31 décembre 2013 porte sur un

montant nominal de 56,5M€. Les caractéristiques de ces instruments

sontprésentésennote2.7.4«Engagements».

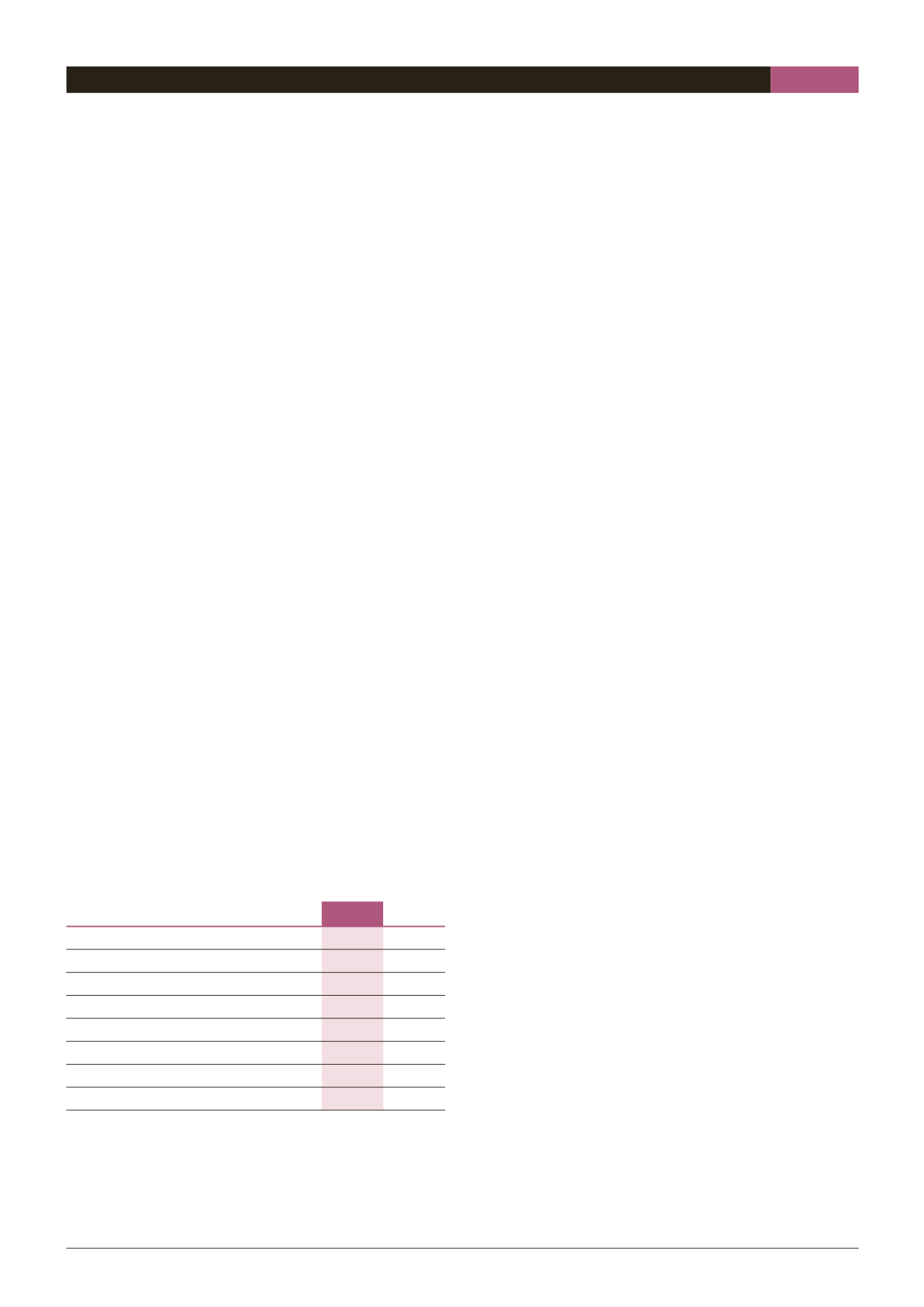

Au31décembre, l’expositionnetteà tauxvariablesedécomposecomme

suit :

(enmilliers d'€)

31/12/13

31/12/12

Emprunts - tauxvariables

71542 138900

Concoursbancairescourants

8224 10892

Autresactifs financierscourantsetnoncourants

(35892)

Trésorerieetéquivalents trésorerie

(78600)

(30625)

Positionnetteavantgestion

1166 83275

SWAPde tauxd'intérêts

56491 75353

Couverture

56491 75353

Positionnetteaprèsgestion

(55325)

7922

L’approcheretenueaconsistéàprendreencomptecommebasedecalcul

à lasensibilitéautaux lespositionsnettes,prêteusesetemprunteuses.

Au31décembre2013, l’impactsur lapartienoncouvertede100pointsde

basedevariationdestauxvariabless’élèveà+ /-0,6M€.

Risque de cours sur lesmatières premières

Cepointesttraitéauchapitre5§4.6.1.

Risque de change

LeGroupeestglobalementsoumisàdeuxtypesderisquedechange :

n

En dehors de la zone EUR et de la zone USD, il dispose d’outils de

productiondans unedizainedepays, dans lesquels les ventesde ses

filiales sont majoritairement libellées en EUR ou en USD, alors que

leurschargessontmajoritairement libelléesendevise locale,quesont

leGBP,CAD,TRY,CZK,etdansunemoindremesure leMAD,CNY, INR

etPLN,faisantnaîtreunbesoinendevises locales.Unrenchérissement

decelles-ciaffecterait laperformanceéconomiqueduGroupe;

n

L’USD constitue la seconde devise de facturation du Groupe après

l’EUR, principalement dans la division aéronautique. La facturation

dans d’autres devises n’est pas significative à l’échelleduGroupe. Un

affaiblissement de l’USD affecterait la performance économique du

Groupe.

Afin de protéger ses résultats, le Groupemet enœuvre une politique

de couverture dont la finalité est de réduire les facteurs d’incertitude

affectant sa rentabilitéopérationnelleet lui donner le tempsnécessaire

à l’adaptationdesescoûtsàunenvironnementmonétairedéfavorable.

Couverture du risque de change sur devises locales

LeGroupe aune très bonne visibilité sur ses besoins endevises locales.

Aussi, sapolitiquedecouvertures’appuiesur lagestiond’unportefeuille

d’instruments financiers, lui permettant de ne pas descendre en

deçà d’une parité plancher, tout en lui permettant éventuellement de

bénéficier d’une amélioration partielle des parités sous-jacentes, sans

remettrepour autant en cause laparitéplancher d’origine. L’horizonde

couvertureestde12à24mois.

Couverture du risque de change surUSD

Comme indiqué ci-avant, la génération d’USD provient principalement

de la division aéronautique du Groupe, qui bénéficie de contrats à

long terme prévoyant une facturation dans cette devise. La politique

de couverture s’appuie sur la gestion d’un portefeuille d’instruments

financiers, lui permettantd’obteniruncoursdecouvertureoptimisépar

rapport aux conditions de marché. L’horizon de couverture peut aller

jusqu’à8ans. Cette stratégieapermis auGroupede vendreen2013un

montantglobalde10,4MUSDàuncoursmoyenprochede1,18.